.png)

-1.png)

はじめに

【相談者プロフィール】

性別:女性(40歳)

職業:専業主婦

家族構成:夫(42歳、会社員)、長女(12歳、小6)と長男(8歳、小2)

住居:持ち家(住宅ローン返済中)

相談者様のお子様が進学している小学校の同級生でも中学受験をするご家庭が増加しているとのこと。今回は、相談者様の家計状況から子供2人を私立の中高一貫校に進学させることが可能であるかについての相談です。

長女は小学5年生から進学塾に通い始めており、授業料はオプション講座を含めて毎月約5万円、その他に夏期講習などを含めると年間で約80万円支払っているとのこと。マイホームについては7年前に新築住宅を3,500万円(自己資金300万円+住宅ローン3,200万円)で購入しています。住宅ローンは夫が70歳で完済となる35年で組んでおり、年間支払額は元利合計で約112万円となっています。

![]()

| 住宅ローン |

| 建築費用(土地・建物) 3,500万 |

| 借入額 (土地・建物) 3,200万 |

| 金利 1.2%(固定金利) |

| 返済期間 35年 |

| 毎月の返済額 9万3000円 |

1.現在の家計収支

現在の税込年収は700万円であり、児童手当を含めた手取収入は584万円。貯蓄残高は普通預金30万円、定期預金250万円の合計280万円。

1ヶ月あたりの家計支出は42.1万円。内訳は、生活費として月21.4万円(食費8.3万円、通信費2万円、水道光熱費2.2万円、自動車関連4万円、その他雑費5万円)、住居費として住宅ローン月9.3万円、長女の塾代を含めて教育費6.3万円、保険料(貯蓄型、掛捨型)は月5万円。その他、年間の家計収支に余裕はないが、年2回の賞与から30万円ずつ貯蓄しています。

| 【収支データ】 | 【支出データ】 |

| 給与(夫):手取り35万円 | 住宅ローン:9万3000円 |

| 給与(妻):手取り 0万円 | 食費:8万3000円 |

| 児童手当 :2万円 | 水道光熱費:2万2000円 |

| 月額合計 :37万円 | 教育費:6万3000円 (うち、塾代5万円) |

| 賞与(夫):年間手取り140万円 | 通信費:2万円 (スマホ、インターネット料金、有料テレビなど) |

| 退職金(夫)65歳:1200万円 | 保険料:5万円 (終身保険、学資保険、医療保険、がん保険) |

| 自動車関連:4万円 (自動車ローン、ガソリン代、自動車税(月額按分)) | |

| その他雑費:5万円 | |

| 合計 42万1000円 |

2.家計の支出内訳シミュレーション

それでは現状の家計状況からライフイベントに合わせた家計シミュレーションをしていきます。

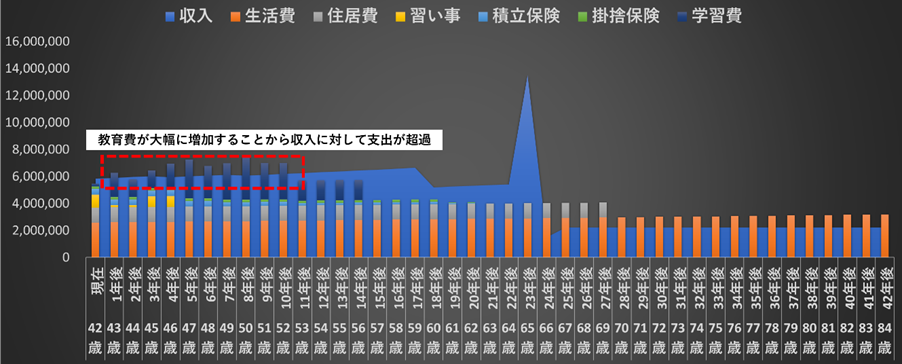

長女の私立中学校の進学に向けて小学5年生から塾に通っています。私立の中高一貫校に進学した場合には資金繰りが心配とのこと。そこで、私立中学校からそのまま私立高校、そして大学まで、オール私立で進学した場合の家計シミュレーションをしてみます。また、長男(小2)も長女と同じように小学5年生から塾に通い、中学から私立に進学する前提としてみます。

長女が見事に私立中学校に合格した場合に進学することとなる1年後は、入学金などもあり通常より学校教育費が多く支出されます。そのため1年後の単年度収支がマイナスとなります。しかし、2年後には一時的な教育費の支出が少額となることから単年度収支はトントンとなります。

3年後からは長男も小学5年生となり塾に通います。ここから再度単年度収支がマイナスとなります。そして、長女が大学卒業する10年後まで教育費の支出により単年度収支が継続してマイナスとなるため貯蓄ができない時期となります。赤い枠の部分が収入よりも支出が多くなる時期です。

手取りの収入に対する教育費の割合を示すと次のとおりであり、子供2人が同時に私立に進学する5年後から10年後までが教育費のピークとなります。

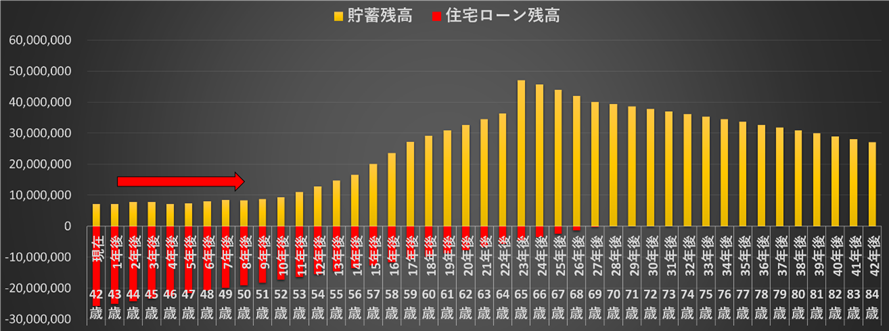

3.家計の貯蓄と住宅ローン残高のシミュレーション

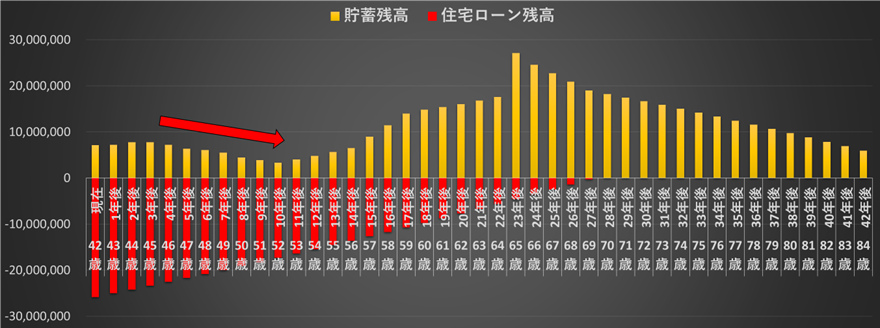

次に、上記のシミュレーションによる家計の貯蓄状況と住宅ローン残高を見てみます。

3年後以降は教育費が大幅に増加することから継続して単年度収支がマイナスとなります。そのため、家計の貯蓄(金融資産と貯蓄型保険)を取り崩しながら赤字収支を補填する必要が出てきます。この時期は家計については我慢の時期となりますね。

しかし、長女が大学を卒業し自立する10年後以降は単年度収支が黒字に改善することから貯蓄が増加しています。そして、2人の子供が大学を卒業した15年後から貯蓄が加速し、ご夫婦の老後資金をためる時期になります。夫が65歳で定年退職する際に支給される退職金1,200万円程度とのことですのでそれを含めて貯蓄が3,000万円程度まで増加します。住宅ローン残高はこの時点で約600万円まで減少しているので、一括で繰上返済を実施しても良いでしょう。

まとめ

相談者のご家庭では、賞与を毎年60万円貯蓄していたこと、積立保険を実施してきたことから子供の教育費がピークとなる時期を何とか乗り越えることが可能です。しかし、単年度収支がマイナスとなる期間が長期に及ぶことから、家計として余裕がある状況ではないと思われます。

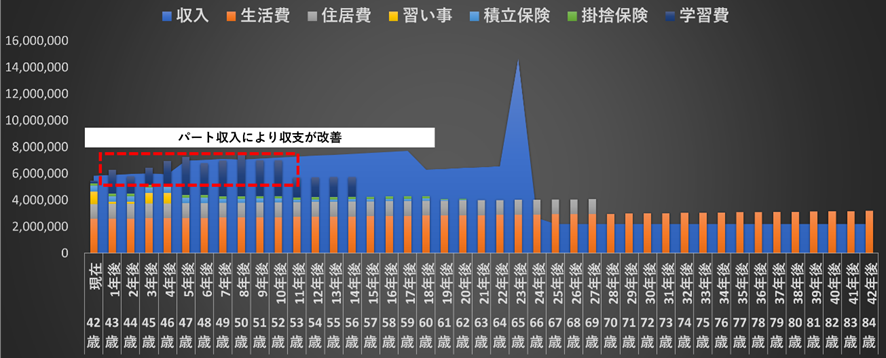

もう少しゆとりのある生活にするためには、長男が中学校に進学する5年後から相談者様がパートによる勤労収入を得るなどすると生活に余裕が生まれると思います。

以下、パートによる勤労収入毎月8万円としたシミュレーションです。5年後からの単年度収支が黒字に改善し、貯蓄による補填がなくなることから、貯蓄額が大幅に増加します。

-120x68.png)