.png)

はじめに

一般的に住宅ローンは融資金額が大きく、返済期間が長期にわたるため、契約金利によって、返済額への影響が大きくなります。銀行の店頭チラシや、インターネット広告などで住宅ローンの金利の案内を見て住宅ローンの借り換えにご興味がある方も多いのではないでしょうか。既存の住宅ローンを他の銀行で借り換えると返済額が減少する場合もありますが、実際には金利の要素以外でも費用や手続きの手間が掛かります。現在契約中の契約を締結する際に、抵当権の設定から融資の実行まで住宅販売会社から金融機関、司法書士などと次から次へと書類に印鑑を押印し、手続きが面倒だったと感じている人が大多数だと思います。そのため、住宅ローンの借り換えを躊躇される方も多いです。

しかし、借り換え以外にも金利を引き下げる方法があります。それは、現在契約中の融資元銀行に交渉するという方法です。金利引き下げに応じてもらえる場合があるのです。

住宅ローンの金利は交渉で引き下げることができる

住宅ローンの借り換えについて相談されるお客様がいます。住宅ローンの借り換えシミュレーションを実施する際に、金利交渉について確認をします。金利交渉ができることを知らないお客様がほとんどです。現在契約中の融資元以外の金融機関に借り換えることしか検討していないため、借り換えのシミュレーションを行う際は、現在契約中のローンについて金利交渉を行った場合も検討対象に追加してシミュレーションを行います

住宅ローンの金利には、「基準金利」と「優遇金利」があります。基準金利とは文字通り、その金融機関の基準となる金利です。これに対し、優遇金利とは割引した後の金利で、これが実際に融資を行なう時の金利となります。実は、金融機関が住宅ローンの貸し出しにあたり、基準金利のまま融資をしているところはほとんどありません。

優遇金利は、金融機関よって異なりますが、給与振込口座とすることやカードローン契約を締結するなどの一定の条件を満たすことで優遇される幅が異なります。現在契約中の融資元金融機関との金利交渉においては、この優遇金利を意識することがまず大切となります。

現在融資を受けている金融機関で金利交渉をする

では、具体的にどのように交渉をすれば良いのでしょうか。

金融機関の支店に直接電話連絡を行い「住宅ローンの金利を引き下げてほしい」と伝えてみてください。融資を受けた当時の担当者が転勤などしている場合は、住宅ローン担当の方に取次してもらいましょう。担当者によっては、電話口ですぐに調べていただける場合もあります。実際の金利交渉の際は、契約中の金融機関の新規契約の場合の優遇金利を意識する他、他行の金利も引き合いに出して行うと有効となります。他の金融機関で借り換えの事前審査を受けておけば、現在借り入れをしている金融機関にプレッシャーをかけることも可能でしょう。

借り換えと比較検討してみる

住宅ローンの金利を引き下げるためには、金融機関との金利引き下げ交渉と並んで、借り換えも有効な手段です。そこで、借り換えをした場合と金利の引き下げをした場合で、どちらの場合が、総返済額が少なくなるかを検証することが有効です。借り換えの場合、別の金融機関で新たな借り入れをすることになります。そのため、融資審査を受けなければなりませんし、事務手数料などの諸費用が必要です。また、現在、借り入れている住宅ローンの繰り上げ返済にかかる諸費用も必要となります。こうした借り換えに必要な費用を含めて、実際にシミュレーションをして借り換えと、金利交渉の効果を比較してみましょう。

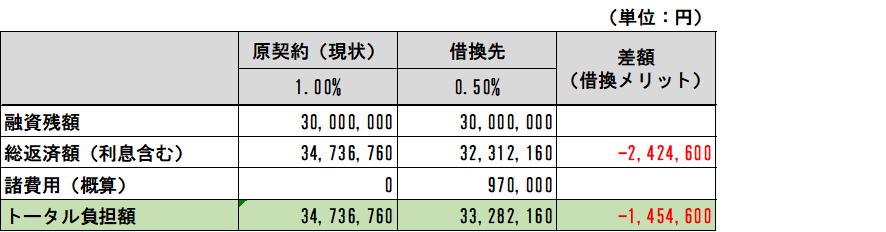

借り換えシミュレーション(原契約と借換先)

原契約による金利1.0%、融資残高3,000万円、返済期間の残年数30年と仮定します。

借り換えの場合は、金利が0.5%になれば、総返済額が約240万円の削減を図れますが、諸費用として約100万円が必要になるので、差し引き約140万円の負担額の削減効果となります。

(注)諸費用は金融機関によって異なります。また借入額が多いほど諸費用も増加します。ローン残高が3,000万円の場合、約100万円程度の諸費用が掛かります。

又、借り換え前に一括で保証料を支払っていた場合、保証料が一定額戻ってくる場合もあります。ここでは保証料の戻りを考慮していません。

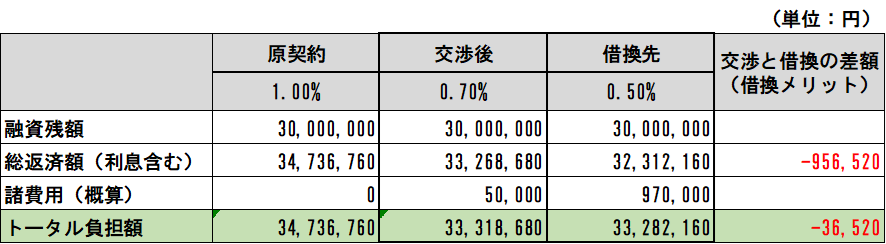

交渉によるシミュレーション(原契約先と交渉を追加)

交渉の結果、1.0%の金利から0.3%割引してもらって0.7%となった場合は、借り換えと比べた場合には約90万円の利息の支払いが多い結果となりますが、諸費用を考慮したトータル負担額で比較するとほとんど差がない結果となります。手間暇を考慮すると交渉の方が断然楽に同様の効果を手に入れることが可能となります。諸費用の負担を考慮して、金利交渉と借り換えではどちらの方がメリット大きいのかを確認してみると良いでしょう。

金利の引き下げには再審査が必要

金利の引き下げに伴う変更契約を締結する際には再審査が必要になります。そのため、滞りなく返済をしていること、収入が減少していないか、転職して勤務先が変わっていないかといった確認が必要となります。そのため、金融機関によっては健康保険証や源泉徴収票などの提出を求められる場合もあります。また、金利の引き下げに伴う変更契約の締結には、手数料と印紙代が一般的には掛かりますが、返済総額の削減効果に比べて少額となる場合がほとんどです。

まとめ

金利交渉を成功させるには、融資を受けている金融機関の優遇金利を調べ、その水準まで引き下げることを目標にするのが一番の近道です。 同時に、他の金融機関で融資の事前審査を受けて、それを交渉の材料にするのも一つの方法です。それでも金利の引き下げに応じてもらえなかったら借り換えを実行することでも良いのではないでしょうか。また、希望の水準まで金利を引き下げてもらえなくても、借り換えをした時の諸費用を考慮すると、借り換えをする以上の効果が出る場合もあります。金利交渉の効果をシミュレーションした上で金融機関と交渉に臨むことにより借り換えをすべきか否かの判断をスムーズに行うことが可能となります。