.png)

死亡保障である生命保険。残されたご家族の経済的な備えとして一般的に加入します。しかし、保険契約を検討する時に「必要保障額」まで把握している人はほとんどいないのではないでしょうか。

今の保障内容で大丈夫?

保険の見直しって何からやればいいの?

などの悩みを抱えている人が多いです。

そこで、生命保険の必要保障額を把握することで保険料の払いすぎの問題点が把握できるようになります。そこで、今回は生命保険の必要保障額の計算方法の概要を紹介したいと思います。家計の見直しを検討することが可能になると思います。

![]()

必要保障額とは

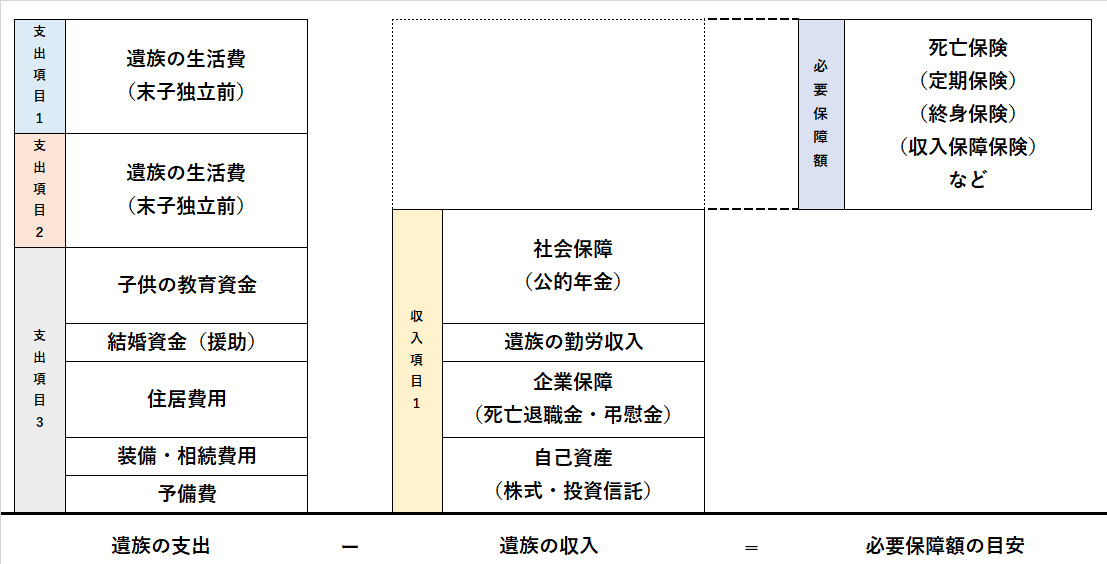

必要保障額とは、一般的には世帯主が亡くなった後、残されたご家族が生活を続けていくために準備すべきお金です。

つまり、遺族が今後支出することになるお金から、遺族が既に確保している貯蓄と今後得られるお金を差し引いた金額が必要保障額です。この差し引きして算定された必要保障額を生命保険によってまかなうのが基本的な考え方です。

具体的な計算方法を確認します。

(支出項目1)末子が独立するまでの遺族の生活費

遺族が今後支出することになる金額は、現在の生活費から支出が不要となる金額を差し引きます。残された遺族の生活費の金額として把握するためです。例えば一般的には末子が独立するまでは現在の生活費の70%を目安とします。

(支出項目2)末子が独立した後の配偶者の生活費

末子が独立した後は、配偶者が一人で生活する期間に関して支出する金額を計算します。一般的には現在の生活費の50%を目安とします。なお、配偶者が一人で生活すると仮定する期間は平均余命までとします。

(支出項目3)別途必要資金

子供の教育資金、結婚資金(親の援助額)、住居費用、葬儀費用、相続費用、予備費など生活費の他に別途必要になる資金を見積ります。

(収入項目1)遺族の収入となる見込額

社会保障としての遺族年金、世帯主が務めていた組織等から支給された死亡退職金や弔慰金などの企業保障、預貯金や有価証券などの自己資産、残された遺族が働いている場合には勤労収入が見込まれます。また今後勤めを始める場合も同様となります。例えば、遺族年金15万円と勤労収入5万円とした場合、遺族の収入は月額20万円となります。

(差引計算)必要保障額の算定

支出項目1と支出項目2で算定した遺族の生活費の金額に支出項目3の別途必要資金を足した支出項目の合計金額から収入項目4の遺族の収入となる見込額を差し引くことで必要保障額を算定します。

必要保障額は、各家庭で異なる条件を設定した仮定に基づいて算定します。

そのため、支出金額も収入金額も、その時々の状況により大きく変化する性質の金額です。

各家庭で必要保障額が異なる要因は?

_中-1018x720.png)

各家庭で必要保障額が異なるのはなぜ?

必要保障額は、各家庭における家族の構成や生活スタイルによって必要保障額が異なります。

以下に異なる要因を示すと次のとおりです。

| 支出項目 | 具体例 |

|---|---|

| 家族の構成 | |

| 子供の人数 | 養育費、教育費の増加 |

| 子供の年齢 | 末子の年齢により試算する生活費の期間 |

| 子供の進路 | 公立・私立への進学による教育費の違い |

| 居住の形態 | |

| 賃貸住宅による居住 | 賃貸住宅による家賃・共益費 |

| 持ち家による居住 | 団体信用生命保険の加入による住宅ローン、住宅の修繕費用、リフォーム費用 (マンション)管理費・修繕積立金など |

| 葬儀費用 | 葬儀費用・飲食費・返礼品 墓地使用料・墓石代 |

| その他 | 子供の結婚援助資金や相続税の納税資金、予備費など |

| 収入項目 | 具体例 |

|---|---|

| 社会保障 | 加入している公的年金(国民年金・厚生年金)の種類が違う |

| 企業保障 | 死亡退職金、弔慰金の支給の有無や金額が違う |

| 自己資産 | 現預金、有価証券(株式・投資信託)などの貯蓄額が違う |

| 勤労収入 | 配偶者の収入額が違う |

各家庭によって、必要保障額が異なる要因はそれぞれです。必要保障額を小さくなることで保険料を削減することが可能となります。例えば、自己資産を増やすことで生命保険によってまかなう部分を削減できます。

本文3:保険を見直すタイミング

保険を見直すタイミングはいつが良いですか?

ライフイベントの発生が保険を見直すタイミングです。

必要保障額は仮定に基づく見込みで計算します。そのため前提条件が変化した時に必要保障額も大きく変化します。各家庭の環境は、家族の構成、住まいの形態、子供の進学など変化が起こります。そのため適正な保障内容も随時変化します。

例えば、次のような場合に変化します。

結婚、出産

万が一貴方が亡くなった場合に配偶者の今後の生活を支えるお金が必要になります。結婚は、生命保険によって、ご家族の保障を考える大きな転換点となります。

また、子供が生まれると、配偶者の生活費のほかに、子供の生活費や教育費が必要となるため必要保障額が大幅に増加します。そのため、生命保険の新規加入や見直しの必要性が高まります。なお、必要保障額に大きく影響するのが子供の教育費です。子供が公立に進学するか私立に進学するかによって、各家庭で必要保障額も異なります。このタイミングで子供の教育費を準備するため学資保険に加入されるご家庭も多いです。

住宅の購入

住宅を購入すると、住宅ローンを組んで団体信用生命保険に加入する人が多いです。万が一住宅ローンの返済中に貴方が亡くなった場合、住宅ローンの残金が団体信用生命保険によって返済されます。残された遺族は、住宅ローンの返済をする必要がなくなる保険のため、賃貸により生活していた時に比べ、必要保障額が減少します。そのため、賃貸住宅に住んでいる時に加入した生命保険は、高額な保険金額になっている可能性があります。

子供の就職

子供が成長するにつれて残りの教育費が減少することから必要保障額が徐々に減少していきます。そして就職した場合には、子供の生活費負担や教育費は一般的に不要となるでしょう。そのため、以前加入した生命保険は、高額な保険金額になっている可能性があります。

まとめ

必要保障額は各家庭で異なります。ライフイベントの発生によって生命保険の新規加入を検討する場合、または、見直しを検討する場合には、必要保障額の目安をまず計算してみましょう。具体的な計算項目は次の通りです。

(支出項目1)末子が独立するまでの遺族の生活費

(支出項目2)末子が独立した後の配偶者の生活費

(支出項目3)別途必要資金

(収入項目1)遺族の収入となる見込額

(差引計算)必要保障額の算定

初めは大変ですが、無駄な保険料の支払いをなくすことで家計の見直しが可能となります。

_中-120x68.png)

-120x68.png)